この記事は、現在私大に通う大学生の長男が、高校生だった頃にまとめた記事です。

僕の体験談と、かなりじっくりと調べた知識をもとに記事を書きました。

『大学費用の捻出について』悩まれている『あなた』にとって参考になれば。

現在、我が家には高校一年の長男がいます。

私立の中高一貫校に通っていて、結構多額の教育費がかかっています。

夫婦共働きでコツコツ学費を払い中学、高校はなんとかメドがつきそうです。

が!

忘れていました。

彼の学校生活は高校で終わりではありませんでした。

この後、大学があるんです!

しかも彼の学力じゃ、国立大学になんてとてもじゃないですが入れそうにありません。

じゃ、私立大学.....。

また私立か.......。

まぁ、仕方ない。

とりあえず私立大学の4年間の学費を確認してみましょう。

この記事を読んでわかること

- 大学の費用って具体的にどのくらい必要なのか?また、どのように用意するか?詳しい解説します。

この記事の執筆者

✓教育ブログ歴9年。月々130,000PV。

✓9年間様々な受験情報・教育情報・学習サービスをみてきた筆者が経験をもとに解説していきます。⇒運営者情報はコチラ

✓『中学受験のアレコレ・メルマガ版』スタートしました。もちろん無料です。ぜひご登録ください。

![]()

![]()

![]()

![]()

無料で相談しましょう!

お金の事は、まずは無料でプロに相談しましょう。

お金のことは、素人があれこれ考えるよりもプロに一度相談したほうが早いいですし、正確な判断をしてくれます。

以下の「FP相談」というサイトは、大手リクルートが運営する無料でFP(ファイナンシャルプランナー)に相談できるサイトです。

無料でしかもオンラインで相談できますので何一つ損も手間もありません。

お子さんの教育資金について明確で正しい答えを出してくれますよ。

1人で悩まず、是非利用してみてください。

\無料相談はこちらから/

もくじ

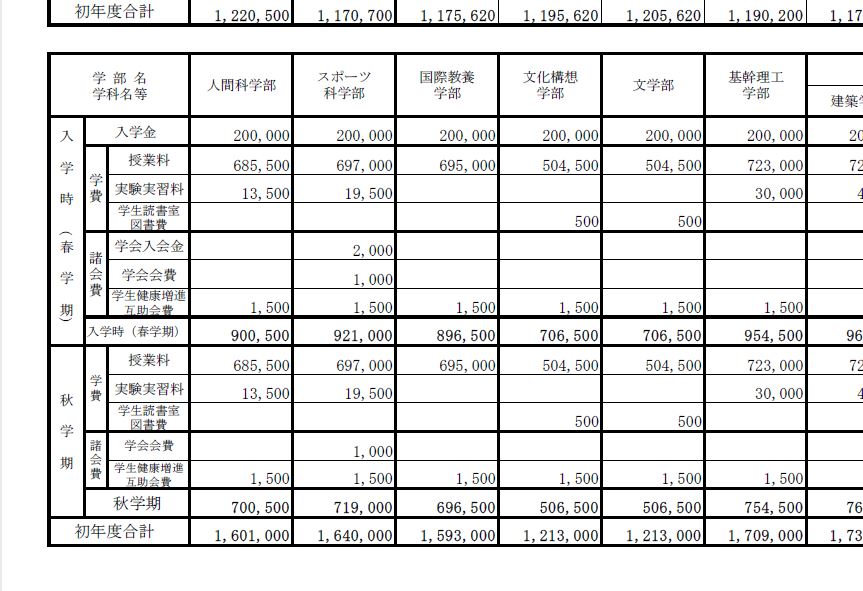

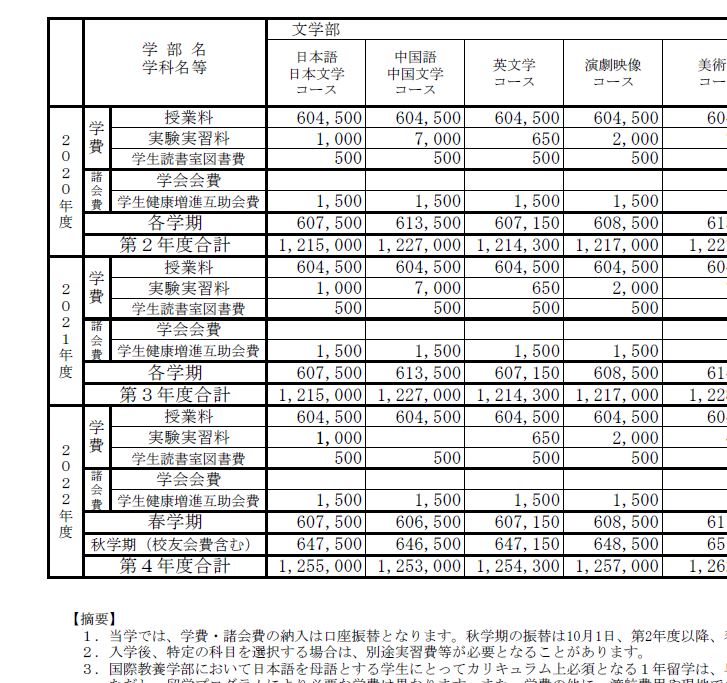

4年間で学費だけで500万弱!?

長男は将来出版関係の仕事に就きたいらしいんですね。

では、仮に彼が早稲田大学文学部に合格したとしたら、どの程度学費が必要なのでしょうか?(いや~、なんと現実からかけ離れた例でしょう。人間は欲深い。ご勘弁を)

早稲田のホームページから4年間の学費の予定を拾ってみました。

4年間で500万弱もかかるんかい!!

かなり金がかかるとは思っていましたが、ふんわりとしか考えていませんでした。

4年間で500万もかかるんですよ!

学費だけで1年間125万です!

今、長男が通っている私立高校は「学費だけ」考えると1年間に70万程度です。

私立高校の約2倍近くかかるじゃないですか!

気づいた時、正直冷や汗が出ました。

大学の学費を甘く見過ぎていたことに。

では、もしも仮に今からコツコツ貯めるとしたら、月々どのくらい貯めればいいのでしょうか?

現状で、70万は払えているわけですから、

125万 - 70万 = 55万

現状の生活から、さらに1年間で55万を捻出すると考えればいいわけですね。

55万 ÷ 12ヶ月 = 4~5万

1ヶ月5万!?

今の生活からさらに毎月プラス5万を捻出しろと言うわけですか!?

そりゃ無理だわ!!

でも、時間は待ってくれません。

そんな事言ってたって2年後には大学受験が待っています。

じゃ、どうやって学費を工面すればいいのでしょうか?

奨学金か?国の教育ローンか?それとも.....

結論から言うと、「お金を借りる」しかないです。

そんな事言ったって仕方ないです。

無いものは無いんですから。

まずは、どんな「お金を借りる」方法があるか確認してみましょう。

どこでお金を借りるか?

選択肢はいくつかあります。

- 祖父母・・・もし祖父母に余裕があるなら

- 民間金融機関・・・みずほ、三井住友、三菱、りそななど。いわゆる銀行の教育ローンですね

- 国の教育ローン・・・日本政策金融公庫

- 奨学金・・・日本学生支援機構(旧:日本育英会)が有名ですね

大体の場合、この4つのいずれかを選択することになると思います。

では、一つ一つザックリと調べていこうと思います。

祖父母からの教育費の贈与

借りるという事とは、少し違ってしまいますが、おじいちゃん、おばあちゃんに経済的余裕のあるご家庭であれば、「祖父母から教育費の贈与」してもらうのが一番安心で利息も掛かりませんね。

必要に応じて、その都度、教育費を贈与することは非課税と認められています。(2019年3月現在)

教育ローンや奨学金を検討する前に一度、おじいちゃん、おばあちゃんに相談してみましょう。

学生の約50%が利用している奨学金制度

次に一般的なのが「奨学金制度」です。

そうですよね。

奨学金にもいくつかあるんですが、一番有名なのが「日本学生支援機構(JASSO)(旧:日本育英会)」の奨学金制度です。

奨学金は「保護者」が申し込む制度ではなく進学する「子供本人」が申し込む制度です。

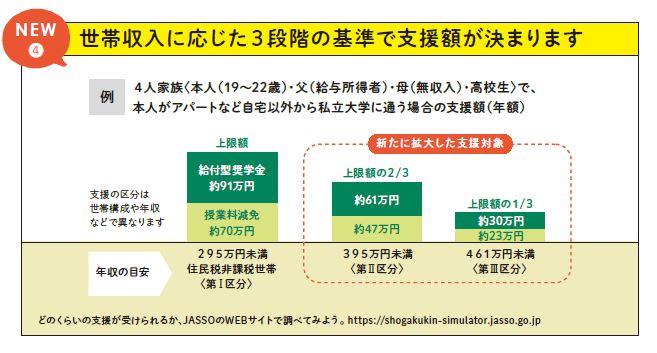

奨学金には「給付型」「第一種貸与型」「第二種貸与型」の3つがあります。

| 日本学生支援機構(JASSO)奨学金の種類 | |||

| 給付型 | 貸与型/第一種奨学金 | 貸与型/第二種奨学金 | |

| 返還の有無 | 無 | 有 / 無利息 | 有 / 利息有 |

| 摘要 | 経済的理由で進学がきわめて困難な人を対象とした「返還する必要のない」奨学金 | 特に優れた学生及び生徒で経済的理由により著しく修学困難な人に貸与します。とのことなので、無利息ですが成績に縛りがあります。 | 第一種奨学金よりゆるやかな基準によって選考された人に貸与します。とあります。利息は付くけど基準が緩い制度です。 |

| 支給金額 | (国立)=月額¥9,800~¥66,700 (私立)=月額¥12,800~¥75,800 ※自宅通学・自宅外通学で違い有 | (国立)=月額¥20,000~¥51,000 (私立)=月額¥20,000~¥64,000 ※自宅通学・自宅外通学で違い有 | (大学,短大,専門学校)=月額¥20,000~¥120,000 (大学院)=月額¥50,000~¥150,000 |

| 申込基準 | 学力要件、世帯年収の選考条件有 | 学力要件、世帯年収の選考条件有 | 学力要件、世帯年収の選考条件があるものの第一種よりは緩い |

| 手続き | 現在在籍している学校(高校)を通して申込み。 | 現在在籍している学校(高校)を通して申込み。 | 現在在籍している学校(高校)を通して申込み。 |

| 注意点 | 進学前には振り込まれないので、入学準備金としては使用できません。 | 進学前には振り込まれないので、入学準備金としては使用できません。 | 進学前には振り込まれないので、入学準備金としては使用できません。 利息有。年度によってかなり幅があるが、民間の金融機関よりは低い。 |

| いつ支給が開始されるか? | 入学年の5~6月頃から(要確認) | 入学年の5~6月頃から(要確認) | 入学年の5~6月頃から(要確認) |

| いつ返済が開始されるか? | 返済不要 | 貸与期間終了の翌月から数えて7か月目の27日。 つまり、卒業した年の10月27日から返還開始。 毎月27日返還。 | 貸与期間終了の翌月から数えて7か月目の27日。 つまり、卒業した年の10月27日から返還開始。 毎月27日返還。 |

| (無断転用・転載を禁じます) © 2022 中学受験(受検)のアレコレ |

ポイント

- 金利は0~0.7%(2022年現在)と教育ローンと比べて非常に低い

- 返還は卒業後に開始利息も在学中は発生せず、卒業後から計算される

- 毎月、支給される(まとめてではない)

- 入学後5~6月から開始される(入学前ではない)

奨学金は入学後から支給開始なので入学金として使おうとしても間に合いません。

その場合は、教育ローンを使用することになります。

では、次に教育ローンについて調べてみましょう。

注意

給付型奨学金制度が変更され、少し拡充されました。

-

-

日本学生支援機構(JASSO)の給付型奨学金制度が拡充。3つの変更点。

続きを見る

国の教育ローン、民間の教育ローン、どう違うの?どんな時に使うの?

お金を借りる時、なんといっても重要なのが利率だと思います。

そういう意味でいうと、日本学生支援機構の奨学金制度を使用するのがなんといってもいいんですが、上記のとおり奨学金は入学後月々受け取る形になります。

前もってまとめてもらえないのがデメリットです。

そんな時、助けになるのが教育ローンです。

教育ローンには、国の教育ローンと民間金融機関の教育ローンがあります。

国の教育ローンとは、日本政策金融公庫の教育ローンの事を言います。

民間金融機関の教育ローンとは、みずほ、三井住友、りそな、三菱などなど。

いわゆる銀行などが扱っている教育ローンの事です。

どのような特徴があるのでしょうか?

調べていきたいと思います。

| 国の教育ローン、民間金融機関の教育ローン比較 | |||||

| 国の教育ローン | 民間金融機関の教育ローン | ||||

| 日本政策金融公庫 | みずほ | 三菱UFJ | 三井住友(無担保型) | りそな | |

| 利用条件 | 世帯年収の上限有。 低い分には制限が無し。 | ・借入時の年齢が満18歳以上満66歳未満で、最終ご返済時年齢が満71歳未満の方 ・勤続年数(自営の方は営業年数)2年以上の方 ・前年度税込年収(個人事業主の方は申告所得)が200万円以上で安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 | ●就学(予定)者の保護者または本人(社会人に限ります)。 ●年齢が申込時に満18歳以上、完済時に満70歳の誕生日までで、保証会社の保証を受けられるお客さま。 ●前年度の税込年収(事業所得の方は申告所得)が200万円以上のお客さま。 ●勤続(営業)年数が1年以上のお客さま。 ●パソコンのEメールアドレスをお持ちのお客さま。 | ●教育を受ける方の両親のいずれかまたは本人で、お申込時満20歳以上、満65歳以下 ●前年度税込年収が200万円以上(個人事業主の方は所得金額)で、現在安定した収入のある方(年金収入のみの方はご利用いただけません) ●当行指定の保証会社の保証を受けられる方 ●ご契約時に当行(ローン契約機)にご来店いただける方 ●日本国内在住の方 | 日本国内在住 国内の学校に入学(入園)・在学する子弟の保護者(親権者または後見人) 申込時の年齢が満20歳以上満66歳未満 継続安定した収入のある方 保証会社の保証が受けられる方 |

| 金利 | 固定1.95%(2023年6月)(家庭状況によって優遇有) | 変動3.475%(2023年6月) | 変動3.975%(2023年6月) | 変動3.475%(2023年6月) | 変動4.475%(2023年6月) |

| 借入限度額 | 最大350万 | 最大300万 | 最大500万 | 最大300万 | 最大500万 |

| 摘要 | 在学中は利息のみの支払いも可能 | ||||

| (無断転用・転載を禁じます) © 2022 中学受験(受検)のアレコレ |

利率を見る限り日本政策金融公庫の国の教育ローン一択ですね。

2倍の利率で借りる気にはなれません。

ただし、国の教育ローンには世帯年収の上限があります。

民間の教育ローンの場合は、通常、収入が低いと借りることができないケースはあるんですが、国の教育ローンの場合は弱い者の味方です。

基本的に年収の下限が設定されていません。

逆に年収が高いと審査を通らない可能性があります。

そこは要注意ですね。

無料で相談しましょう!

お金の事は、まずは無料でプロに相談しましょう。

お金のことは、素人があれこれ考えるよりもプロに一度相談したほうが早いいですし、正確な判断をしてくれます。

以下の「FP相談」というサイトは、大手リクルートが運営する無料でFP(ファイナンシャルプランナー)に相談できるサイトです。

無料でしかもオンラインで相談できますので何一つ損も手間もありません。

お子さんの教育資金について明確で正しい答えを出してくれますよ。

1人で悩まず、是非利用してみてください。

\無料相談はこちらから/

住宅ローンの見直しをする・仕事を始める・転職を考える

そうですよね。

奨学金はともかくとして教育ローンは借りたお金です。

『近い将来、返さなければいけないお金』ってことです。

それだけは、しっかり覚えておかなくてはいけません。

まずは「節約」です。

いままで「まぁ、このくらいイイか」と思っていた部分を一度見直し、節約できるところはしっかり節約していきましょう。

日々の生活費を節約していくことは、もちろん素晴らしいことですが「節約のインパクト」が小さいので、まずは大きく成果がでる見直しを考えることが大事です。

すでに持ち家で住宅ローンを組んでいるあなたは、まず住宅ローンの見直しをしてみましょう。

固定型住宅ローンの金利引き上げの動きもありますし、ちょうど良いタイミングです。

実はコレ面倒くさくてやらない方多いんですが、毎月数万円とかの節約ができたりするのでかなり大きいです。

ただ、銀行にいちいち確認するのはやっぱり面倒くさいですよね。

そこで、おすすめなのが一括で住宅ローンの見直しができるサイトです。

その中でも、僕がおすすめなのが「モゲチェック」というサイトです。

このサイトは非常に優秀で、

- 無料で利用できる

- ネットバンク・メガバンク・地方銀行の多くの金融機関の提案をもらえるので、まとめて比較できる

- オンラインで利用可能(スマホで利用できます)

- 登録もメールアドレスとパスワードだけで簡単。

- 分からないことは、オペレーターに質問もできる

- なんと平均削減額が約210万円

という利用して損のないサービスです。

一度、試してみてはいかがでしょうか。

そして、次に『稼ぐ』ことですね。

そうよね・・・老後の資金の事もあるし、逆に前向きに考えて私も働こうかしら!

そうですね。

たぶん、皆さんの事ですから、ココまでコツコツと節約をしながら、お子さんの学費を捻出されてきたことでしょう。

それなのに、その上さらに節約をすることはハッキリ言って厳しいですよね。

節約はとてもイイ事ですが、どうしても限界があります。

最低限必要な固定費というものがありますものね。

大学費用は『節約すればなんとか捻出できる』レベルの費用じゃないことは皆さんもよくお分かりだと思うんですよ。

そこで、お子さんの大学費用捻出をキッカケに『節約』ではなく『稼ぐ』方向に考え方を変えてみてはいかがでしょうか?

お子さんが大学生ということは、保護者の方々も40代~50代の方が多いですよね。私も同年代です。

老後も目の前ですので、老後の蓄えも必要です。

今、働いていない方は今が再就職のラストチャンスですし、現状、働いている方も転職を考えた場合ギリギリです。

今将来の事を考えないで、いつ考えるんだというくらい良い機会だと思うんですよね。

無料で診断しましょう!

「あなたの強みってなんですか?」

まずは、自分でも気づいていない自分の強みを確認してみましょう。

自分の強みをしっかり把握してから今後どうするのかを考えても遅くはありませんよ。

無料で診断できますので占い感覚でやってみてはいかがでしょうか?

大手、リクルート社のサービスですので安心して利用ください。

\会員登録だけで無料診断!/

\結果はこんな感じ!性格判断みたいで楽しい/

最もリスクが低いのは、今、ご主人だけ働いているパターンです。

奥さんが前向きな気持ちで働き始めれば、働いた分プラスになっていくわけですから。

状況から考えた場合、一番リスクは少ないですよね。

そうですね。

いきなり、ハローワークに行くのは敷居が高いですよね。

雑誌も掲載数に限りがありますしね。

今の世の中は、まずはネットの『お仕事サイト』や『転職サイト・転職エージェント』で探す方が主流です。

もちろん簡単・手軽というのもありますが、それよりもなんといって『敷居が低い』気がするんですよね。

良くも悪くも、それがネットの魅力です。

しかもネットなら『主婦の方専用』のように今の状況にあわせて仕事を検索・紹介してくれるサービスが無料であるんですよ。

例えば、女性向けであれば、以下の3サイトがおすすめです。

女性におススメの転職サイト

『リクナビNEXT』は大手転職サイトで、自分で好きな業種・職種を探すことができるので非常に手っ取り早く、ちょっとチェックするには登録しておいて損はないサイトです。

『DODA』も大手パーソルキャリアが運営しているサービスですので安心して利用できますね。

『DODA』は転職エージェントサービスなので、転職活動をサポートしてくれるサービスです。

エージェントサービスを活用することで不安や悩みをプロに相談することができ転職活動をスムーズに進めることができます。

『しっかり転職活動したいけど、不安がある』場合は相談しながらのほうが良いでしょう。

『ママワークス』は、全国のママさんを応援する求人サイトです。

空いた時間に効率よく稼ぎたいという主婦の方におすすめの在宅ワークや時短勤務のお仕事情報を多数掲載しています。

いずれのサイトも

- 「子育て中の空いた時間に効率よく稼げる」

- 「自宅での業務や時短業務の求人情報が多数」

- 「スキルのある主婦が時間や場所に制限なく働ける!」

- 「内職や事務系から営業、クリエイティブ系まであらゆる職種で募集」

- 「未経験でも始められるお仕事多数」

主婦やママさんの様々な状況・要望に応えられるような求人がありますので、まずは複数登録してチェックしてみてください。

もともと資格をもっている人、例えば看護師の資格・薬剤師の資格を持っているという方であれば、

などの特化求人サイトがあります。

男性の場合、王道ですが、

あたりが妥当でしょうね。

最初の登録は面倒ですが、それさえ済ませてしまえば、自分好みな仕事がスマートフォンで探せますし紹介もしてくれます。

前述のとおり、

- 現状、ご主人だけが働いている場合は『奥さんが働く』ことを考えてみる。

- 現状、共働きの場合、どちらか一方が『今より少しでも収入が高くなる転職』を考える。

その場合、資格や技術を持っている方が転職しやすいって事になります。 - そして最終手段、リスクが高いですが、現状、ご主人だけが働いていて、奥さんも働けない場合、『ご主人の転職』を考えるということになります。

テイクアクション(行動に移すこと)が大事ですので、まずは無料登録だけでもすると一歩前に進むと思いますよ。

無料登録ですので、何一つ損がないですので。

動く出す前に『自分の強みを知る意味で』以下の診断を占い感覚で試してみて下さい。

無料で診断しましょう!

「あなたの強みってなんですか?」

まずは、自分でも気づいていない自分の強みを確認してみましょう。

自分の強みをしっかり把握してから今後どうするのかを考えても遅くはありませんよ。

無料で診断できますので占い感覚でやってみてはいかがでしょうか?

大手、リクルート社のサービスですので安心して利用ください。

\会員登録だけで無料診断!/

\結果はこんな感じ!性格判断みたいで楽しい/

結構、楽しめると思いますよ。

おすすめ

最後に

ざっくりと説明していきました。

まず、祖父母に相談してみる。

もし、相談できないような状態であれば、奨学金を検討。

奨学金だけじゃ足らない。もしくは、準備金は必要。

と言う場合は、国の教育ローンを検討。

それでも足らない、もしくは条件に引っ掛かってしまいそうな場合、民間の教育ローンを検討。

この流れになります。

いずれの場合も、急には対応できません。

国の教育ローンは早くても20日間はかかります。

1ヶ月以上の余裕をみて事前に計画を立てる必要がありますね。

それと合わせて、就職・転職を考えてみる。

皆さんも早め早めに対応していきましょう!

お子さんが小さく、まだまだ時間的に余裕があるならば、我が家のようにならないように、ホンキで学資保険をオススメします。

このサイトは、学資保険に特化した無料相談サービスサイトです。

複数の保険会社の中から、あなたに合った学資金の効率的な貯蓄方法を提案してくれます。

相談は無料ですし、今ならプレゼントも、もらえるそうです。

しつこい勧誘もされませんので一度相談してみてもいいでしょう。

関連

- 大学受験・中学受験の受験料はいくら?実は結構かかるので事前に用意しましょう

- 子供の教育費、大学までの目安はいくら?結論『節約は無理なので稼ぎましょう』

- 【中学受験の費用】と【私立中学入学してからの費用】どのくらいお金が必要なの?

- 長男高1。貯金ゼロ。大学費用どうしよう?

- 体験談!中学受験の塾費用と入学後の学費、ホントのところ

- 【最大46.6万円補助】私立高校授業料を軽減する2つの助成金を詳しく解説

- 合格したら返却不要!東京都の塾代助成制度 受験生チャレンジ支援貸付事業

- 日本学生支援機構(JASSO)の給付型奨学金制度が拡充。3つの変更点。

- 国立大学、私立大学の学費差って?

- 高校授業料軽減制度が分かりにくい

参考になるサイト

手っ取り早く、あなたに合った保険を探すなら『コのほけん!』が使いやすいです。

数多くの保険商品の中から、あなたの状況、条件に合った保険を選べますよ。

ぜひ、利用してみてくださいね!

{kind=link}